השפעת ריבית בנק ישראל על משכנתאות היא אחד הדברים הכי משמעותיים במשק בית. לפעמים כותרת אחת בחדשות יכולה לגרום להחזר החודשי לעלות, גם אם לא שיניתם כלום במשכנתא. וזה בדיוק מה שהופך את הנושא הזה למבלבל: כולם מדברים על כמה “הריבית עלתה”, אבל לא תמיד ברור איפה זה פוגש אותנו בפועל.

ריבית בנק ישראל היא בעצם המחיר של הכסף במשק. אחת הסיבות המרכזיות לשינוי ריבית היא אינפלציה: כשהמחירים עולים מהר מדי, מעלים ריבית כדי לקרר את הביקוש. לכן, כשהריבית עולה, הבנקים משלמים יותר על כסף שהם מגייסים, ולכן גם ההלוואות שהם נותנים מתייקרות. כשהריבית יורדת, הכסף נהיה זול יותר, ובהרבה מקרים גם ההחזרים יורדים בהתאם. אבל במשכנתאות זה עובד לפי מסלולים, ולכן לא כולם ירגישו את השינוי באותה צורה.

המשכנתא שלכם כמעט תמיד בנויה מכמה מסלולים. חלק מהם “רגישים” לשינוי בריבית, וחלק כמעט לא זזים. מי שמרגיש ראשון את השינוי הוא מי שנמצא במסלול שנקרא פריים. מה זה ריבית פריים? זו ריבית בסיס שהבנקים משתמשים בה, והיא מוגדרת בדרך כלל כריבית בנק ישראל + 1.5%. כלומר, אם ריבית בנק ישראל עולה, גם הפריים עולה, ואם הפריים עולה – ההחזר החודשי במסלול הזה יכול לקפוץ.

בנוסף למסלול פריים יש מסלולים משתנים אחרים, כמו ריבית שמשתנה כל כמה שנים. כאן ההשפעה יכולה להיות פחות מיידית, כי העדכון לא קורה כל חודש אלא בנקודות זמן קבועות מראש. לעומת זאת, מסלולים בריבית קבועה בדרך כלל לא משתנים באמצע הדרך, ולכן מי שנמצא בעיקר בריבית קבועה ירגיש פחות תנודות בהחזר החודשי.

כי שינוי ריבית משפיע בעיקר על מה שאתם משלמים כל חודש. כשהריבית עולה, חלק גדול יותר מההחזר הולך לריבית, ופחות הולך להחזיר את הקרן. בפועל זה אומר שאתם משלמים יותר “עלות” על הכסף שאתם לווים, והחוב מתקדם לאט יותר.

הבלבול הגדול מתחיל כשאנשים שומעים על עליית ריבית ומניחים שזה אומר שכל המשכנתא שלהם קופצת. זה לא נכון. לפעמים רק חלק מהמשכנתא מושפע, וההשפעה תלויה בתמהיל. שני אנשים יכולים לשלם על אותה הלוואה סכומים שונים לגמרי, רק בגלל שבחרו מסלולים אחרים.

כי שינוי ריבית משפיע בעיקר על מה שאתם משלמים כל חודש. כשהריבית עולה, חלק גדול יותר מההחזר הולך לריבית, ופחות הולך להחזיר את הקרן. בפועל זה אומר שאתם משלמים יותר “עלות” על הכסף שאתם לווים, והחוב מתקדם לאט יותר.

הבלבול הגדול מתחיל כשאנשים שומעים על עליית ריבית ומניחים שזה אומר שכל המשכנתא שלהם קופצת. זה לא נכון. לפעמים רק חלק מהמשכנתא מושפע, וההשפעה תלויה בתמהיל. שני אנשים יכולים לשלם על אותה הלוואה סכומים שונים לגמרי, רק בגלל שבחרו מסלולים אחרים.

במקום להיבהל מהכותרות, אפשר לעשות רגע סדר עם כמה שאלות פשוטות:

הרעיון הוא לא “לנחש” מה יקרה, אלא להבין כמה אתם חשופים לתזוזות ומה רמת היציבות שאתם צריכים.

כאן ההשפעה אפילו יותר ישירה. כשהריבית במשק גבוהה, הבנקים בדרך כלל מציעים ריביות גבוהות יותר, וההחזרים הראשוניים יוצאים כבדים יותר. לכן בתקופות כאלה אנשים מחפשים איזון: מצד אחד לא להיחשף מדי למסלולים משתנים, ומצד שני גם לא להינעל רק על קבועה במחיר גבוה.

עוד נקודה חשובה: כשבונים משכנתא, כדאי לחשוב לא רק על “כמה יצא לי בחודש עכשיו”, אלא גם על תרחיש שבו ההחזר עולה. משפחות רבות מתחייבות לסכום שהן יכולות “בערך” לעמוד בו, ואז כל שינוי קטן בריבית או בהוצאות הבית מרגיש כמו לחץ קבוע. עדיף לבנות החזר שמרגיש אפשרי גם בתקופה פחות נוחה, ולא רק בתקופה הכי טובה.

מחזור משכנתא הוא בעצם שינוי התנאים של המשכנתא הקיימת. בתקופה של ריביות גבוהות לא תמיד משתלם למחזר, במיוחד אם המשכנתא הישנה נלקחה כשהריבית הייתה נמוכה משמעותית. אבל יש מקרים שבהם מחזור עדיין יכול להיות פתרון נכון, במיוחד אם המטרה היא לעשות סדר, להוריד סיכון או להתאים את ההחזר למציאות חדשה.

בדרך כלל מחזור נשקל כשיש תחושה שהמשכנתא “כבדה”, שהתמהיל לא יציב, או שיש מסלולים שפשוט כבר לא מתאימים לכם. לפעמים שינוי קטן בתמהיל יכול להפוך את ההחזר ליותר צפוי, וזה כשלעצמו מייצר שקט.

ריבית בנק ישראל משפיעה על המשכנתא בעיקר דרך מסלולים משתנים, במיוחד פריים. מי שנמצא בפריים ירגיש שינוי מהר יותר, ומי שנמצא בקבועה ירגיש פחות תנודות. במקום להילחץ מכל כותרת, הדבר הכי נכון לעשות הוא להבין את התמהיל שלכם ואת מידת החשיפה לשינויים.

כי משכנתא טובה היא לא זו שקיבלה מספר יפה ביום החתימה. היא זו שמחזיקה לאורך שנים, גם כשהריבית זזה.

להפוך תכניות למציאות

למה לבחור לעבוד איתנו?

ליווי אישי

אנחנו איתך לאורך כל הדרך – מהשיחה והפגישה הראשונה, דרך בניית התכנית העסקית, עד הרכישה וגם הרבה אחריה!

קשרים עמוקים

הקשרים שיצרנו במהלך השנים בהחלט הולכים להיות לטובתך בתהליך ולהשיג לך תוצאות מקסימליות!

שיטה ייחודית

אנחנו פועלים בשיטת המהפך – לא רצים ישר לקנות נכסים "מניבים". קודם כל מגיעים למספר האישי של הלקוח, באמצעות עסקאות פליפ ולפי חוק ה-300 – ורק אז משקיעים בנכס מניב.

אמינות

לחברת BP Group יש את המוניטין הרב ביותר בתחום ההשקעות בישראל עם ליווי של אלפי לקוחות מרוצים ל100% הצלחה.

ניסיון

אין חכם כבעל ניסיון. אביתר בן פורת – מייסד החברה, הגיע לעצמאות כלכלית עוד לפני שהתחיל בתהליכי ליווי והיום מלמד מתוך הניסיון האישי שלו.

חיים את השטח

הצוות שלנו חי את השטח באופן קבוע. אנחנו מבצעים עסקאות באופן יומיומי ותמיד שומרים על דינאמיות ומתעדכנים בשינויים תוך כדי תנועה.

בלנדר – הלוואות והשקעות בין אנשים

בלנדר היא חברת פינטק בינלאומית המתמחה בפתרונות מימון ומתן הלוואות חברתיות. היום, אם יש לך כסף פנוי בבנק ובחסכונות שונים, אין לך הרבה אפשרויות ליהנות מתשואה אטרקטיבית מבלי לקחת סיכונים גבוהים, או לשלם עמלות מיותרות – בלנדר מציעה למשקיעים להנות מכניסה לתחום הללואות החברתיות, תוך קבלת אחוזי תשואה אטרקטיביים על הכסף שלכם בסיכון כמעט אפסי. יש לכם את האפשרות לשלוט ברמת הסיכון וכמובן, בסכומי ההלוואות.

הכסף שלכם מוגן ובכל שלב נזיל לשימושכם, כך שהוא תמיד יהיה זמין לכם לכל השקעה אחרת שתניב תשואה גבוהה יותר!

מעבר והרשמה לפלטפורמת ההשקעות של Blender

BTB – פלטפורמת השקעות והלוואות חברתיות

BTB היא חלוצת הלוואות ה-P2P בישראל. החל משנת 2014. מיום היווסדה, קידמה BTB חקיקה שתאפשר לציבור בישראל ליהנות מתחום ההלוואות החברתיות – כמשקיעים או כבעלי עסקים המחפשים הלוואה. באמצעות שימוש בטכנולוגיה פיננסית מתקדמת, BTB הצליחה לחולל מהפכה, ליצור תחרות אמיתית בשוק האשראי בישראל – ולאפשר לכל אחד ואחת להשקיע בעסקים ישראליים וליהנות מהריבית.

היום – גם לכם המשקיעים יש הזדמנות להנות מאחוזי תשואה מעולים בסיכון נמוך ולהיכנס לעולם ההלוואות החברתיות בקלות!

מעבר והרשמה לפלטפורמת ההשקעות של BTB

כותב המאמר: אביתר בן פורת

המאמר נכתב ע"י אביתר בן פורת – מייסד BP Group, אשר יצא לעצמאות כלכלית לפני גיל 30. אביתר הוא מומחה להשקעות נדל"ן ומימון, עם ניסיון בליווי אלפי משקיעים ותיקי משכנתאות.

המאמר הזה נכתב בכדי להנגיש לכם את המידע בתחום ההשקעות והמשכנתאות. לעוד מידע אודות BP Group ואביתר בן פורת מוזמנים לבקר בעמוד אודות.

Facebook

Instagram

Linkedin

Youtube

תוכן עניינים

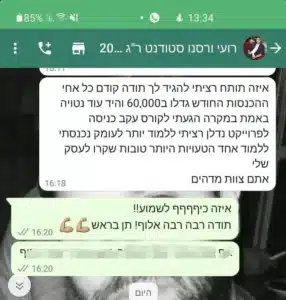

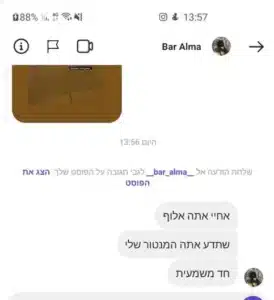

יש לנו את הלקוחות הכי טובים בעולם – והם גם אוהבים לפרגן לנו!

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

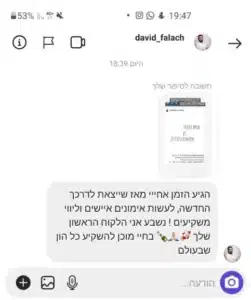

ויש לנו גם את הסטודנטים הכי איכותיים – והם גם אוהבים לפרגן לנו!

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הפעל

הריבית משתנה? ההחזר החודשי שלך לא חייב לצאת משליטה!

אנחנו כאן כדי לעשות לך סדר

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}